跟着甲骨文(ORCL.US)还是堕入窘境的云业务正受到客户和投资者的喜爱,这家软件巨头的股价有望迎来二十多年来证实最佳的一年。

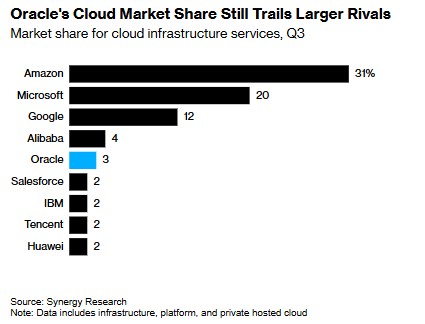

永久以来,甲骨文一直试图在利润丰厚的云计较和存储出租业务中找到我方的位置。当前,云计较业务由亚马逊(AMZN.US)的AWS和微软(MSFT.US)等领域大得多的竞争敌手主导。

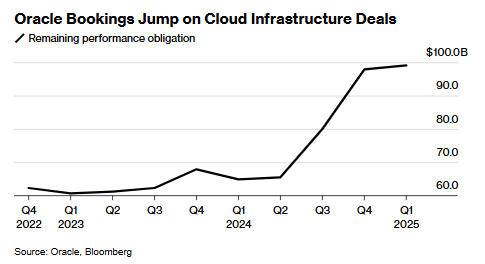

畴前一年,历练东谈主工智能模子以及优步(UBER.US)和TikTok等大客户所需的高技能职责量鼓舞了甲骨文云基础要领业务的快速彭胀。华尔街分析师瞻望,在放弃2025年5月的财政年度,该部门的年销售额将培植100亿好意思元。周一好意思股盘后,甲骨文将公布第二财季财报。

在这一鼓舞下,甲骨文股价在2024年累计飞腾了82%,若是这种势头合手续下去,将是该公司股价自1999年以来最大的年度涨幅。

甲骨文的同名数据库竖立于1977年,在企业界占据主导地位,带来了高利润和增长。但关于甲骨文而言,2010-2019年是失意的十年。其股票证实逾期于行业基准指数,同期也远远逾期于赛富时(CRM.US)和Adobe(ADBE.US)等软件同业,后者专注于通过云提供运用法子,而不是在客户开导上装置运用法子。

甲骨文于2016年头次推出云基础要领管事,但很难赢得招引力。带领该贪图的Thomas Kurian于2018年因与董事长Larry Ellison在计谋上存在不合而离开公司,并加入了谷歌(GOOGL.US),负责其云部门。

Guggenheim Securities分析师John DiFucci暗意,直到2022年,客户和投资者才初始端庄对待甲骨文的云管事。他指出,他当今别传甲骨文的管事与其他供应商比拟在本钱和性能上有上风。

TD Cowen分析师Derrick Wood在其对甲骨文的回首中写谈:“甲骨文可能不是云计较的早期带领者,但其合手续的开发致力、在IT领域的雄壮踪影和可不雅的商场份额使其在账户杠杆方面占据了私有的地位。”

Synergy Research Group首席分析师John Dinsdale在一份声明中暗意,第三季度基础要领商场总和增长了23%,达到840亿好意思元,蚁合第四个季度同比增长,“生成式东谈主工智能是一个主要成分”。他指出,诚然Synergy以为甲骨文在其中仅占个位数的份额,但跟着对东谈主工智能管事需求的加多,商场瞻望将延续扩大。

现年80岁的Ellison带领甲骨文40余年。大致十年前,他从首席实行官的位置上退下来,如今担任首席技能官和董事会主席。彭博亿万财主指数,Ellison的钞票跟着甲骨文的股票价值而飙升,他当今是寰球第四裕如的东谈主。

总体而言,由于企业预算收紧和优先谈判东谈主工智能的开销风俗发生变化,软件公司最近几个季度的收入增长放缓。比拟之下,甲骨文是最近几个季度营收增长速率加速的少数大型软件公司之一,这在很猛过程上要归功于云基础要领业务。

这一增长的很大一部分是由于对责罚东谈主工智能职责负载的计较智力的需求险些无法心仪。RBC分析师Rishi Jaluria写谈,至少在短期内,甲骨文应该会延续从Cohere Inc.和马斯克的xAI等初创公司手中赢得“巨大份额”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:郭明煜