]article_adlist-->

节录

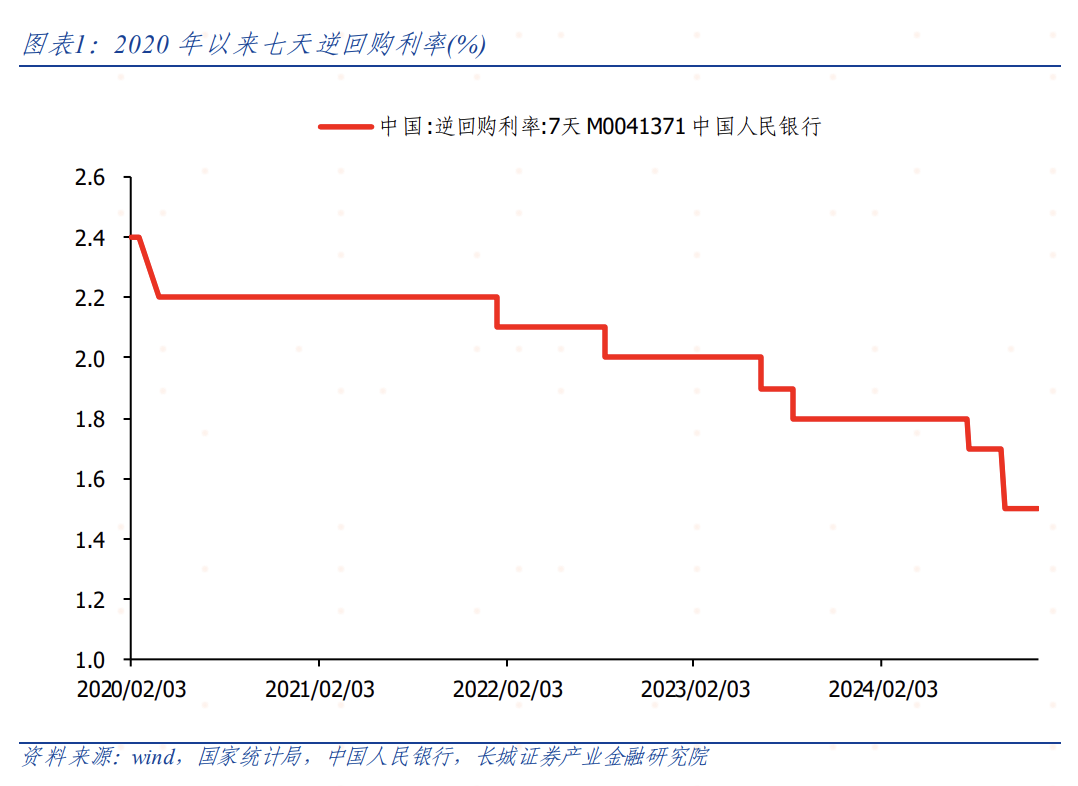

2020年疫情爆发以来,中国经济一直承受着较大的下行压力,物价低迷。在这个进程中我国政府延续出台宏不雅调控计策积极冒昧,包括降息。比如七天逆回购利率,五年来下调了90BP,平均每年18BP。因多样复杂要素影响,货币计策并未透顶阐扬成果,仍需更低的利率环境。现时两年期国债收益率水平依然低于七天逆回购利率,证据逆回购利率依然高于商场预期。

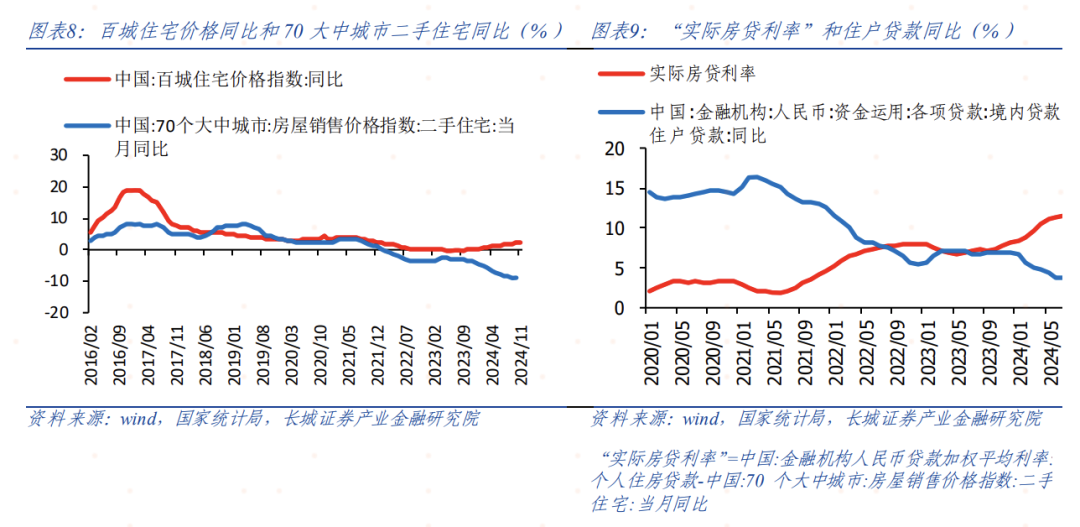

掂量货币计策的热切方针之一是实质利率,尤其是预期管制热切的参与者机构投资者更垂青实质利率的变动对经济的影响。以房地产调控为例,较高的“实质房贷利率”是房价下行趋势的热切决定要素。

七天逆回购利率手脚央行的计策利率,其对货币需求的敏锐度决定了货币传导机制的成果。七天逆回购利率影响着国债期限利差,又进一步影响简直体企业、买卖银行以及地点政府的投融资需求,加速利率商场化校正成心于贬责现时货币计策和财政计策的难题。

2020年疫情爆发以来,中国经济一直承受着较大的下行压力,物价低迷。在这个进程中我国政府延续出台宏不雅调控计策积极冒昧,包括降息。比如七天逆回购利率,除了2021年以外每年王人不才略,五年来下调了90BP,平均每年18BP。除此以外还有LPR利率、MLF利率以及银行入款利率等等,举座来说考据了咱们几年前冷漠的“中国过问恒久降息的周期,每年王人将大幅降息”的不雅点。

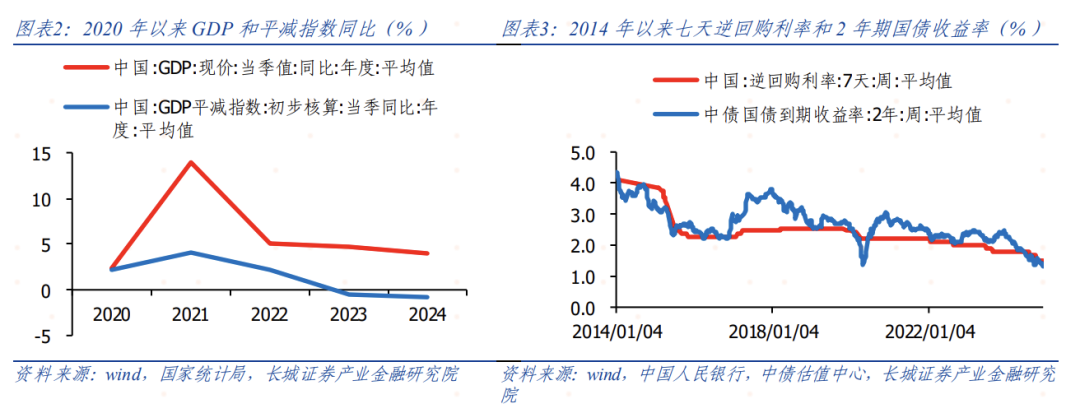

但这种形貌利率下调的计策,并未抵制国内需求延续收缩的趋势,从2021年以来形貌GDP增速延续下降,除此以外还有GDP平减指数、房价等热切方针。货币计策并未透顶阐扬成果,仍需更低的利率环境。现时两年期国债收益率水平依然低于七天逆回购利率,证据逆回购利率依然高于商场预期。

当年十年里,代表着商场利率的两年期国债收益率一直王人在代表计策利率的七天逆回购利率的上方,即使出现一忽儿的向下粗疏也很难延续,随后的计策刺激和经济复苏王人会让商场利率再次回升。而此次向下粗疏延续技能昭彰长于以往(以致依然逾越2020年疫情冲击影响的时长),并且现时也莫得回升迹象(2020年救市计策下商场利率快速回升)。咱们在前期阐述里依然盘考过商场利率和计策利率的关连,这里不再赘述。这里暴清晰来的仍然是计策利率要向商场利率逼近,意味着逆回购利率过高,需进一步下调。

有莫得可能央行的操作导致两年期国债收益率低于七天逆回购利率呢?中国东谈主民银行发布公开商场国债买卖业务公告暴露,自从8月启动每月王人在净买入债券,8月至11月折柳净买入1000亿、2000亿、2000亿、2000亿面值,基本上操作的念念路是买入短期限国债卖出恒久限国债。但这一交往量关于10月份5.8万亿的银行间国债交往额来说较小,很难改革商场趋势,十年期以上的国债收益率也不才行。央行的操作意图是保管较高的期限利差,咫尺10-2Y的利差接近70BP的历史较高水平。央行对短期债券的买入成心于两年期国债收益率低于七天逆回购利率,但无法诠释其起决定性作用。同期在央行的匡助下两年期国债收益率低于七天逆回购利率,那么相应的七天逆回购里也应随从下降。近日十年期国债收益率也跌破1年期MLF利率水平,也标明央行操作进延期限利差而非趋势回转。

1

掂量货币计策的方针之一是实质利率

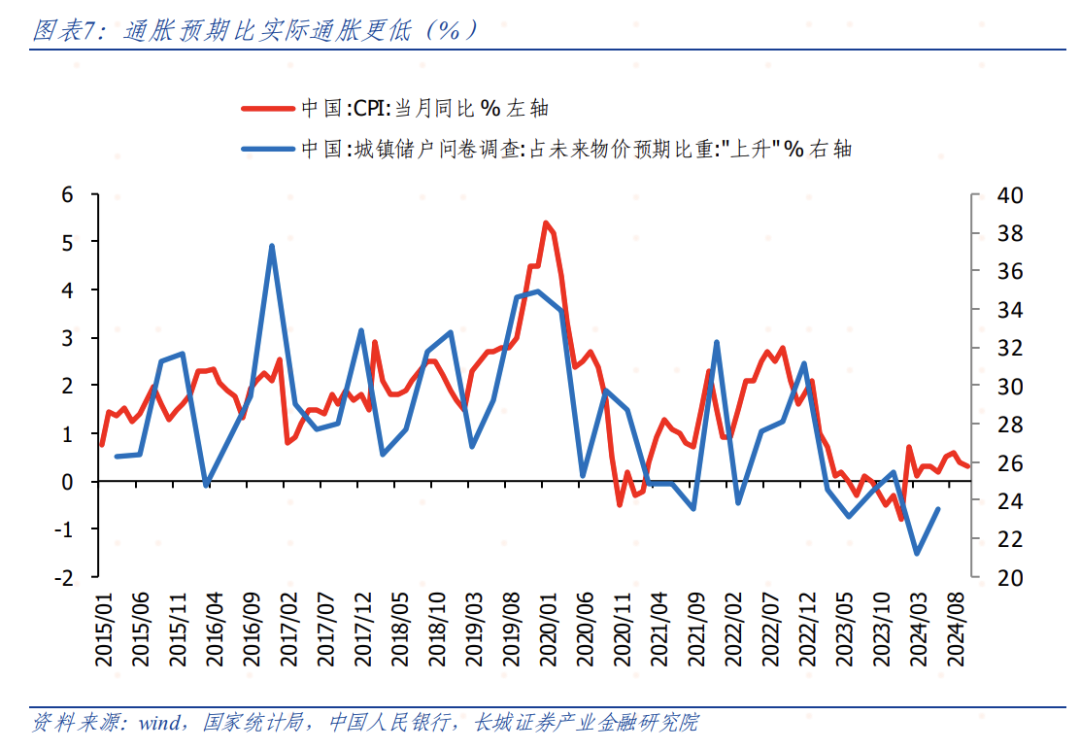

咱们在本年事首的《实质利率仍然较高》里就依然强调,货币计策的实施成果是掂量实质利率,在经济表面中消耗和投资王人是字据实质利率的变化而变化。实质利率=形貌利率-预期的通货延伸(为了方便叙事,这里用实质CPI代替预期CPI)。是以天然2020年以来七天逆回购利率握住下降,但实质利率仍在高位。

形貌GDP代表了经济需求的强弱,在2023年之前形貌GDP增速较高,实质利率就越高;反之亦然。但2023年之后两者出现了昭彰的背离,经济运转念制发生了变化,经济需求活力依然减弱,但实质利率却再次上行,即使到咫尺仍未回首形貌GDP的对应水平。

这反应的即是形貌利率并莫得随从物价下减慢度而下降的末端,2020年以来CPI同比依然下降了500BP支配,同期七天逆回购利率仅下降了90BP。计策利率相对滞后,成果天然打折,七天逆回购利率还需大幅下降。

从央行公布的城镇储户问卷拜谒末端来看,到本年年终觉得明天物价预期高潮的比重依然下降至23.5%,2024年上半年的预期水平依然创当年十年的新低。这与统计局公布的CPI同比走势出现了一些偏差,也即是说预期通货延伸可能比公布的实质通货延伸更低。

央行在预期管制进程中,既要面对粗犷老庶民,也要面对机构投资者。久了掌抓经济表面的投资司理在评算计策成果时,通常是字据实质利率的变化而定,经济能否见底回升就看实质利率是否依然下降到位。

2

房地产调控即是一个例子

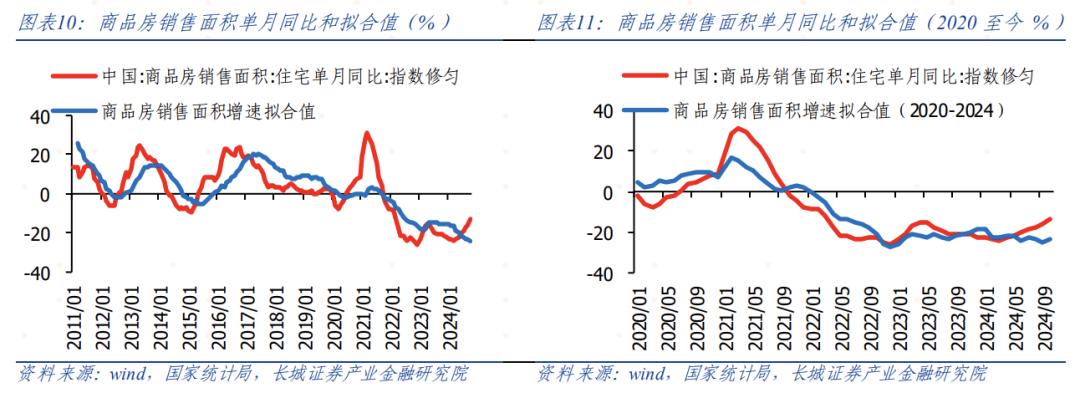

2024年9月中央政事局会议提到了房地产,其中热切一句是“推动房地产商场止跌回稳”。咱们觉得这一句的含义包括商品房销售的止跌回稳。恰巧咱们在一年前就冷漠过判断房价走势的模子,该阐述是《两个维度看明天房地产商场》,咫尺恰巧进行追念以及冷漠新的建议。

由于前期模子使用的百城房价走势与实质情况背离较大,此次咱们改用70大中城市二手房价钱走势。由图8不错看出,2022年启动两者走势依然背离,尤其是2024年出现标的性背离,其中70大中城市的二手房价钱走势与实质情况更相符。同期房贷利率亦然存量方针,与二手房价钱更为一致。模子中的其他方针保持不变。

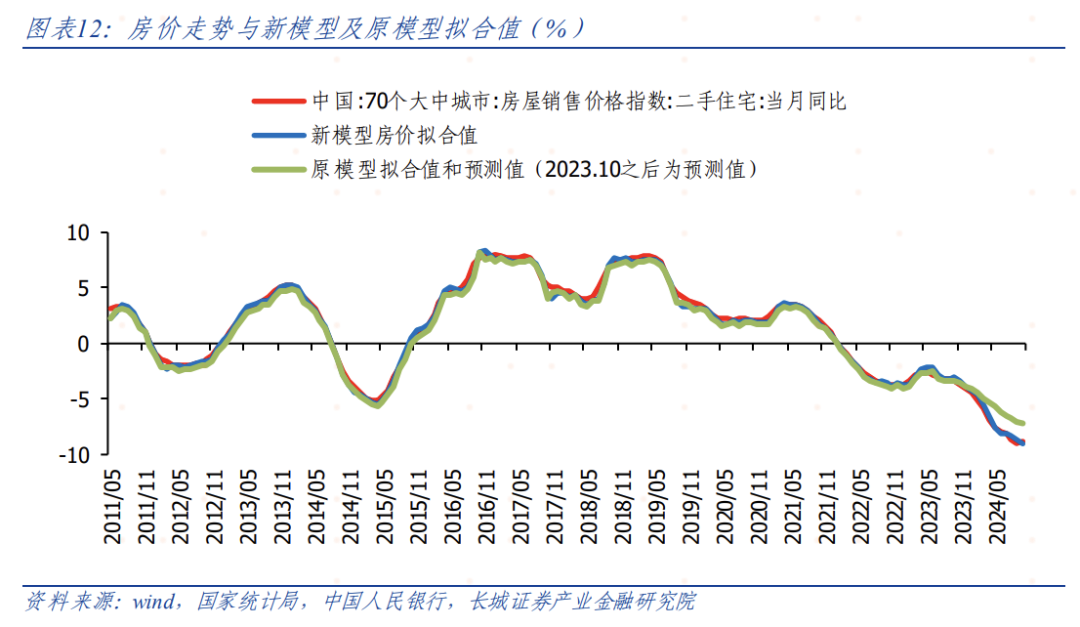

更新模子之后,咱们得回如下公式:

长周期模子(2011年于今):Y=-19.9-0.81*X1+1.52*X2(R平素=0.69)

短周期模子(2020年于今):Y=-91.07+3.89*X1+6.02*X2 (R平素=0.82)

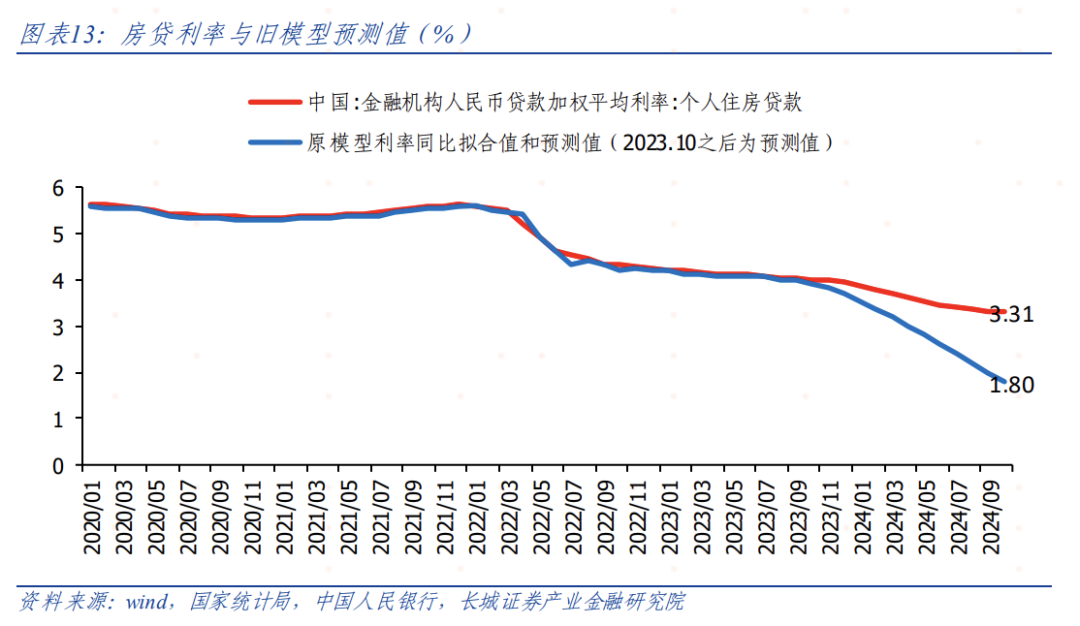

2020年之后“实质房贷利率”不减反升,到2024年10月依然回升至12.21%的高位,与此同期住户贷款增速延续下降,至2024年10月依然下降至3.29%的低位。在公式中X1代表的是“实质房贷利率”,X2代表的是住户贷款增速。表面上“实质房贷利率”越高,商品房销售情况越差;住户贷款增速越低,商品房销售情况越差,是以X1的系数应该为负,X2的系数应该为正,这与长周期模子末详察一致,也与昨年11月的《两个维度看明天房地产商场》长周期模子末端进出不大。

天然短期的商品房需求复苏较强,但从长周期来说较高的“实质房贷利率”依然是抵制商品房需求的主要要素,现时的复苏可能会像2021年雷同属于短期的反弹,限购计策减轻开释了前期积贮的刚需,但核心趋势依然在回落。要让商品房商场真确见底回升,需要“实质房贷利率”延续回落。

咱们再字据房价-利率之间的VAR关连,重新追念和展望明天的房价走势:

拟合成果如下图:

拟合成果如下图:

与昨年模子比较,实质房价和利率的走势昭彰背离原展望值,按照原模子展望到本年10月份二手房价钱仅需下落至-7.2%,而实质是下落至-8.9%。展望值是按照房价-利率VAR系统推测出来的,按照这个系统展望的“实质房贷利率”走势和简直值走势如下图所示:

“实质房贷利率”下降较慢,形成房价下落幅度更大,这证据了实质利率是影响需求的主要要素。即使降到1.8%,“实质房贷利率”依然达到9%,高于咱们在一年前阐述里说给出的实质利率合理水平。房贷利率手脚作念商场利率,受到计策利率七天逆回购利率的影响。计策利率的下调也成心于商场利率的随从下降。

3

利率商场化校正仍需加速

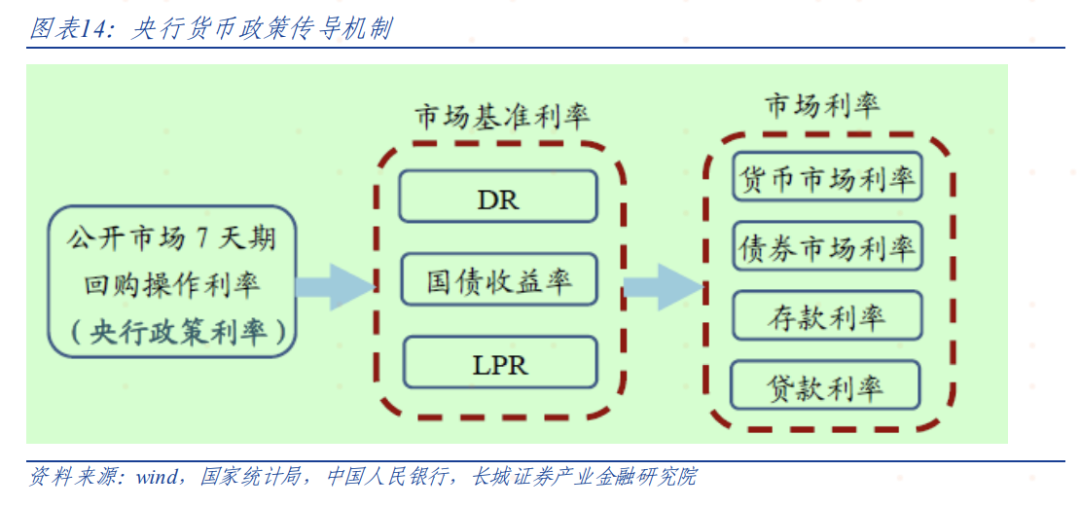

《2024年第三季度货币计策扩充阐述》里指出:“东谈主民银行明确公开商场7 天期回购操作利率为主要计策利率,通顺货币计策传导渠谈。咫尺,我国已基本形成了商场化的利率形成和传导机制。东谈主民银行通过休养计策利率,也即是7 天期回购操作利率,影响货币商场利率(如同行存单利率)和债券商场利率(如国债收益率),并影响存贷款利率(如贷款商场报价利率(LPR)和银行入款挂牌利率),进而促进消耗和投资,擢升社会总需求,赞助经济发展。”

“但不同商场的传导效用存在各别”、“存贷款商场的利率传导效用受损影响调控成果,制约货币计策空间”等遮拦着利率商场化进度。央行指出“将延续鞭策利率商场化校正,改善计策利率传导”。货币传导效用既反应在社会利率对基准利率的敏锐度,也反应在基准利率对货币需求的敏锐度。

现时货币计策正在从数目型向价钱型滚动,扩充阐述中也冷漠“货币计策框架转型需要延续鞭策,愈加留神阐扬价钱型调控的作用”,但在实质的操作进程中又遭遇诸多费事,比如“进一步降息面对着净息差和汇率表里部双重拘谨”。咱们担忧若是在利率商场化校正完成之前,遭遇流动性罗网,有可能会回到数目型调控机制。非传统货币计策调控机制也即量化宽松是数目型调控机制的一种,是价钱型调控机制失效情况下的无奈之举。但在向价钱型调控机制滚动进程中,遭遇如下问题:

针对实体企业来说,央行通过镌汰基准利率来压低恒久利率,以刺激企业作念恒久投资。这是教科书式的经济要领,日本央行的收益率弧线截止(YCC)操作即是卖出短期买入恒久国债,将10年期国债收益率截止在0.5%以下。我国央行却买入短期卖出恒久,让恒久国债利率下减慢度变慢,至少会留步于七天逆回购利率,对货币计策成果产生影响。

针对买卖银行来说,七天逆回购利率手脚买卖银行的资本方针,两年期国债利率手脚买卖银行的钞票方针,两者倒挂预示着钞票荒和净息差的进一步恶化。扩充阐述里指出银行“大企业贷款利率昭彰低于同期限国债收益率”、“高息买入款”,11月29日商场利率订价自律机制发布两项自律倡议,条目银行应以公开商场7天逆回购操作利率为订价基准,不得以显赫高于计策利率的水平给与同行资金,驻扎形成空转套利。若是七天逆回购利率不随从商场下降,银行净息差可能会进一步恶化。

针对财政部来说,相对偏高的利率水平制约了货币计策成果,经济不绝下行的压力将更多条目财政计策积极,而较高的融资资本影响到财政的可延续。是以较高的国债期限利差眩惑地点政府刊行短期国债,但偿债压力较大和债务置换又迫使其刊行恒久国债,货币计策和财政计策的合营难点依然在利率水平上。

倒计时!北京债券交往员年终论坛(天坛饭铺)

(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP